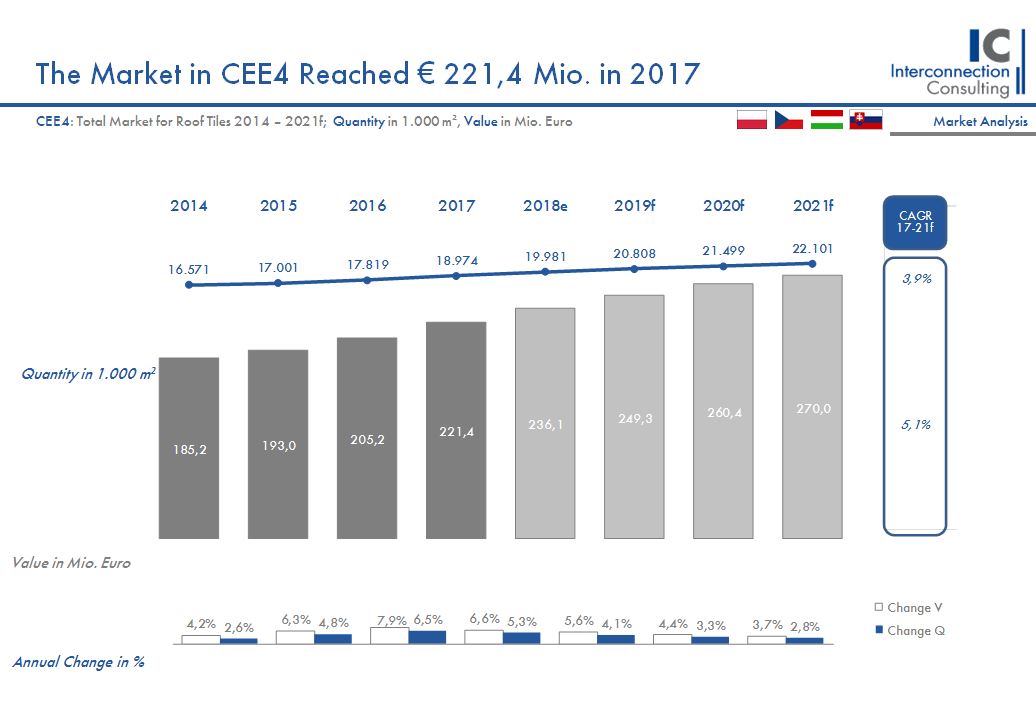

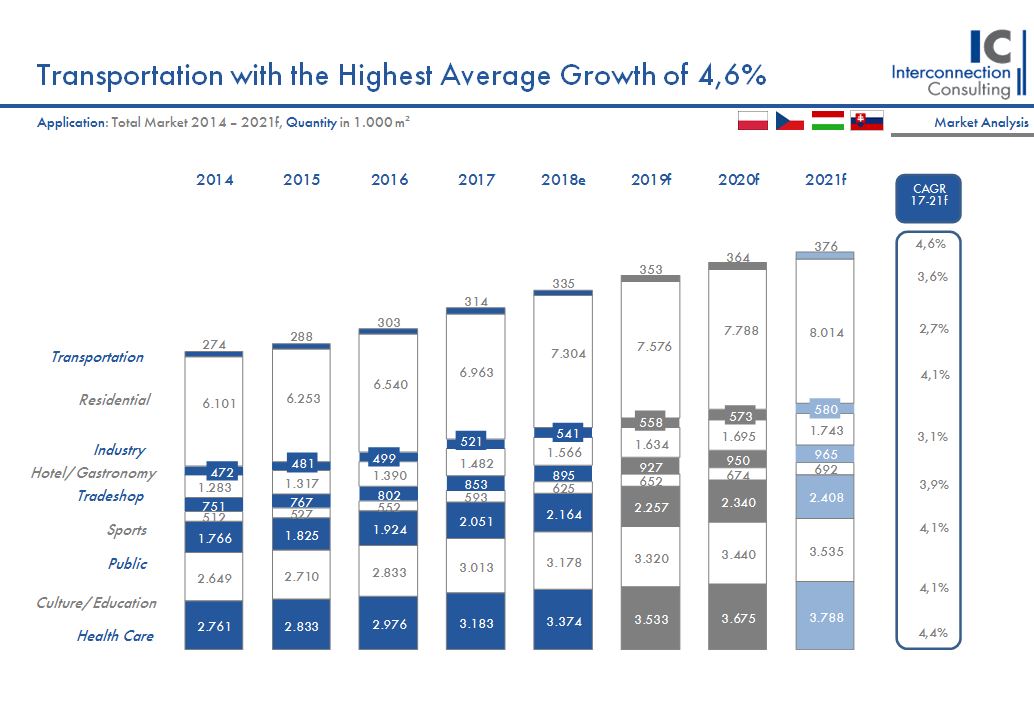

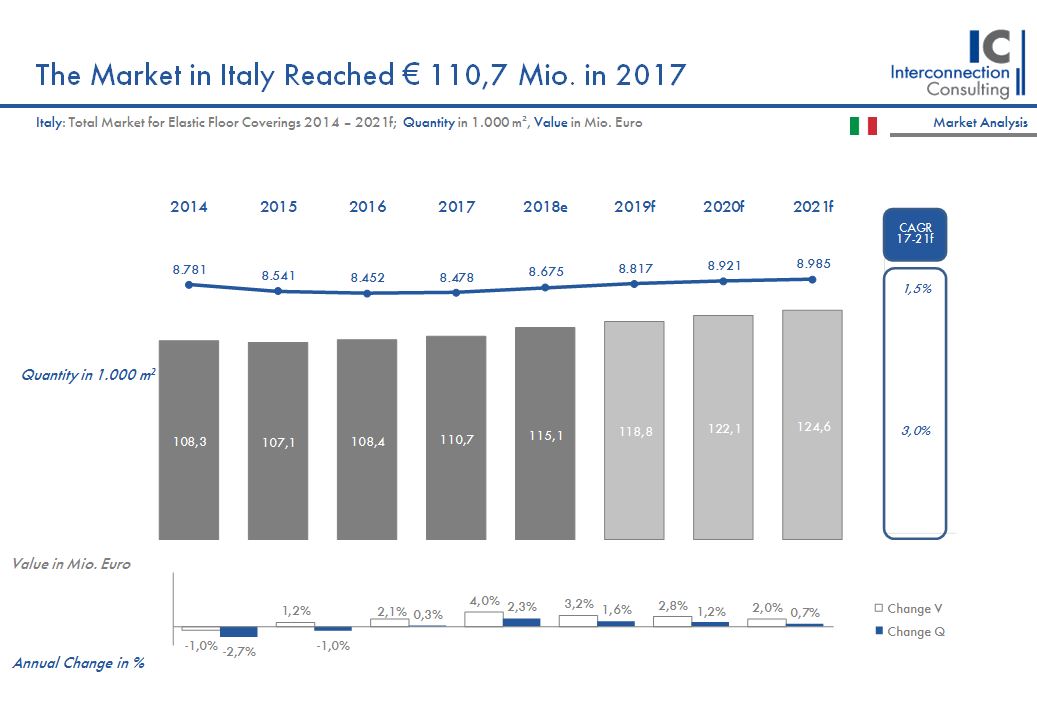

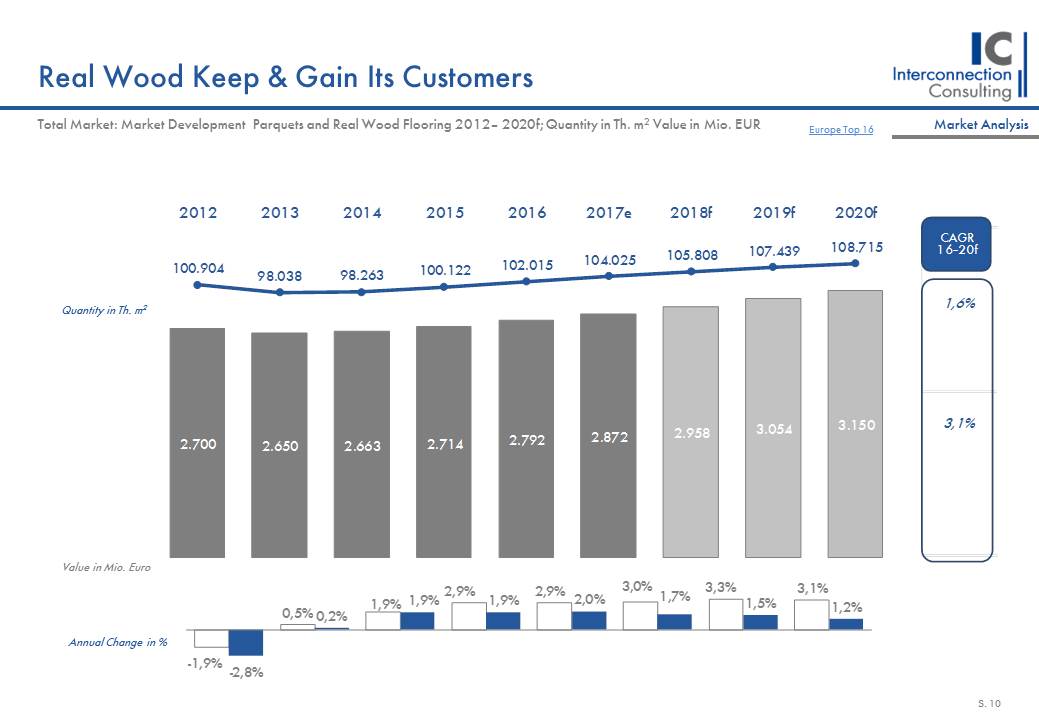

Der Markt für Bodenbeläge wird zusehends globaler. Die weltweit wichtigsten Player aus Europa und den USA sind auch in Lateinamerika und Asien aktiv. In China und in Osteuropa enstehen neuen Branchenriesen, die weltweit expandieren. In einem derartigen Umfeld sind valide Daten zu Marktgrößen, Markanteilen und Veränderungen in den Distributionswegen wichtig, um die richtige Segmente und Märkte zu besetzen. Seit 1998 liefert Interconnection auf…

> weiterlesen

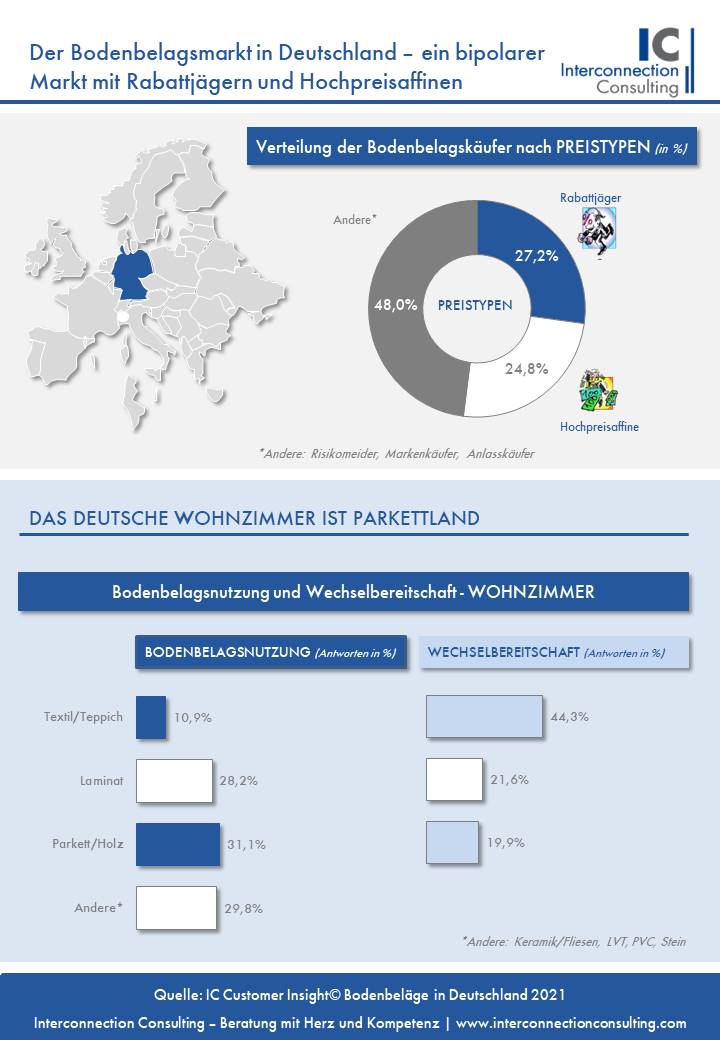

Bodenbeläge

Marktstudie, Marktanalyse, Branchenbericht, Marktdaten

Umfassende Marktinformationen über Parkett

Bodenbeläge

Jan Hudak

Nachdem er internationale Erfahrung in den USA, Schweden und der Slowakei durch Studium und Praktika, u. a. in der Versicherungsbranche der Allianz und im Wirtschaftsministerium gesammelt hatte, startete Jan Hudak seine Karriere bei Interconnection Consulting als Marktanalyst für unterschiedlichste Branchen. Darunter fallen die Bootsindustrie, Bodenbelagsmärkte, wie z.b. Parkett, Finanzdienstleistungen, Gesundheitswesen und der Bereich Pharma, sowie Facility Management und ausgewählte Studien im Baubereich. Er ist regelmäßig bei Konferenzen, Expos und Symposien eingeladen, um dort Ergebnisse und Daten zu präsentieren und kooperiert ebenfalls mit unterschiedlichen Verbänden. Darüber hinaus erstellt er individuelle Lösungen für das B2B- und B2C-Segment. Bei Interconnection ist er unter anderem als Mentor für andere Kollegen tätig forciert den Bereich Business Development.

Kontaktieren Sie mich, ich unterstütze Sie gerne!

Marktanalyse- und Studiengebote

Diese Branchen könnten auch für Sie interessant sein

IC News

Führende Unternehmen vertrauen auf Interconnection Consulting

Scandinavian Business Seating

Die IC Studien geben einen sehr gut strukturierten Überblick über den westeuropäischen Büromöbelmarkt. Die Daten sind hilfreich um Marktentwicklungen und Treiber besser zu verstehen.

Beatrice Sotelo (Leiterin Business Development, Scandinavian Business Seating)

Sodexo

Interconnection ist eine vertrauensvolle Quelle, auf die wir immer wieder gerne zurückkommen, wenn wir auf dem Markt klare Wegweiser brauchen. Christian Frey (Marketing Manager CS DACH)

ELK

Die Fertighausstudie von Interconnection Consulting zeigt ein reales Bild der tatsächlichen Marktsituation und bildet für uns eine wertvolle Basis für unsere strategischen Entscheidungen in der Vertriebspolitik.

Gerhard Schuller (CFO ELK)

Epson

EPSON ist sehr zufrieden mit der Art und Weise, wie Interconnection Consulting mit dem Markt und den Kunden kommuniziert. EPSON schätzt auch die kontinuierliche Arbeit von Interconnection, um Marktstudien, mit dem Fokus auf aktuelle Kundenbedürfnisse, zu optimieren. Daher vertraut EPSON auf Interconnection Daten für den internationalen Markt der POS-Drucker und Systeme.

T. Murakami (Markenführung, Seiko Epson Corporation)

Gaulhofer

Ich schätze an dem Forum "Impulsworkshop Vertriebsoptimierung" die relativ geringe Anzahl der Teilnehmer, das macht es einfach angenehmer! An Hrn. Berger schätze ich seinen Praxisbezug und das er den Vortrag mit Beispielen aus der Praxis verknüpft. Gefallen hat mir auch der souveräne Vortragsstil. Der wichtigsten Nutzen des Impulsworkshop Vertriebsoptimierung war für mich einerseits das wieder auffrischen bzw. die Methoden/Tools, die gezeigt wurden. Ing. Dietmar Hammer (Leitung Produktmanagement Gaulhofer)

Kontron

Der wichtigste Nutzen des Impulsworkshop Vertriebsoptimierung war aus meiner Sicht die Vorgehensweise der Stärken-Definition sowie der gesamte Ablauf. Herr Berger wirkt sehr kompetent und professionell. Fabian Freund (Sales Manager, Kontron Austria)

Österreichs Personaldienstleister

Das Tool"Jobs Intelligence Österreich" ist für viele österreichische Personaldienstleister als Unterstütung in der täglichen Vertriebsarbeit sowie für das Management bei strategischen Entscheidungen unverzichtbar geworden. In den verschiedenen Modulen werden monatlich umfassende Zahlen und Daten zur Zeitarbeit und zum Arbeitsmarkt in Österreich geliefert oder auch alle Jobanzeigen in Österreich erfasst. Das Tool besticht gleichzeitig durch seine Übersicht und intuitive Benutzerführung. Interconnection Consulting ist bei der Entwicklung individuell auf alle Benutzerbedürfnisse eingegangen und überzeugt auch mit schnellen Antwortzeiten im laufenden Betrieb.

Dr. Gertraud Höltl (Generalsekretärin Österreichs Personal Dienstleister)

Saint Gobain

Lange Erfahrung und tiefes Verständnis der Baumärkte machen die Qualität der IC-Studien aus. IC ist ein ständiger Begleiter der Marktbeurteilung und hilfreiche Entscheidungsgrundlage.

Bernd Blümmers (Directeur General, Saint-Gobain Solar Systems, Central Europe, Aachen)

Salamander

Interconnection Consulting Marktberichte liefern eine wertvolle externe Marktperspektive zu unseren internen Markteindrücken.

Pedro Posada (Geschäftsführer Salamander Industrieprodukte Spanien)

Scandinavian Business Seating

Die IC Studien geben einen sehr gut strukturierten Überblick über den westeuropäischen Büromöbelmarkt. Die Daten sind hilfreich um Marktentwicklungen und Treiber besser zu verstehen.

Beatrice Sotelo (Leiterin Business Development, Scandinavian Business Seating)

Schneider Electric

Interconnection Consulting konnte innerhalb kurzer Zeit eine hervorragende Studie liefern, die meine Erwartungen in Bezug auf Qualität und Analysetiefe übertraf. Ich empfehle Interconnection jedem Unternehmen bei jeglicher Art von Marktforschungsprojekten. Jeff Canterberry (Direktor für Strategieentwicklung und M&A, Schneider Electric)

Sodexo

Interconnection ist eine vertrauensvolle Quelle, auf die wir immer wieder gerne zurückkommen, wenn wir auf dem Markt klare Wegweiser brauchen. Christian Frey (Marketing Manager CS DACH)

Kontaktieren Sie uns

Bitte beschreiben Sie kurz Ihren Bedarf oder fordern Sie einen Rückruf an. Wir freuen uns auf Ihre Kontaktaufnahme und melden uns umgehend bei Ihnen.